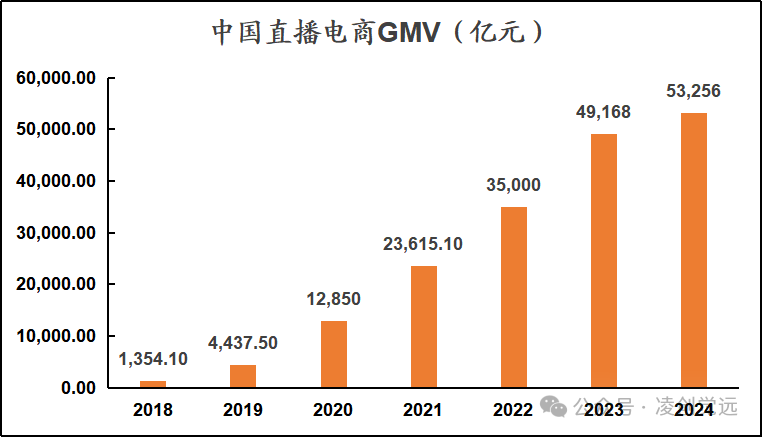

NBA直播,足球直播,篮球直播,欧洲杯直播,lol直播,英雄联盟直播,dota2直播,dnf直播,cf直播,绝地求生直播,王者荣耀直播,游戏直播,赛事直播,YY直播,美女直播,视频直播,足球直播2024年直播电商交易规模达到53,256亿元,同比增长8.31%,增速明显下滑。

直播电商市场规模增速下滑,标志着行业从“流量红利期”进入“存量竞争期”。

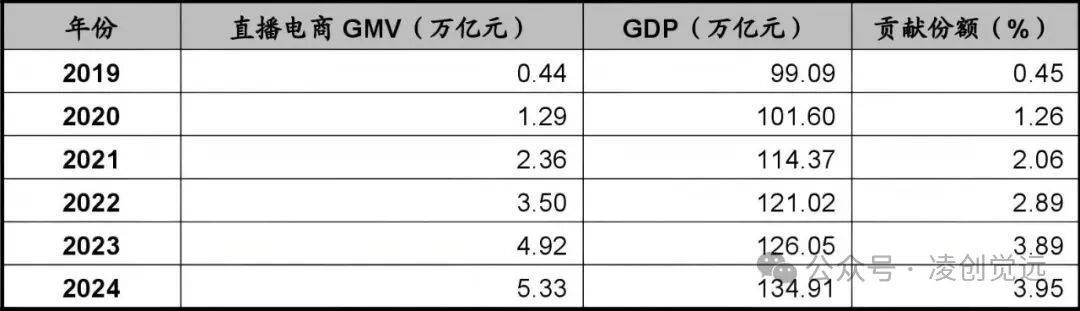

在消费承压背景下,直播电商展现抗周期韧性。2024年上半年中国社会消费品零售总额同比增长4.3%,而直播电商GMV同比增长28.7%。同时直播电商对全国经济市场的贡献份额也在加速增长,仅仅4年时间从2019年的0.45%增长到2024年的3.95%。

下沉市场(三线及以下城市)GMV占比从2022年的12.3%提升至2024年的15.4%,单场直播观看人数同比增长170%。

同时全球化业务突破明显,中国直播电商企业加速出海,2024年东南亚、中东等市场GMV同比增长300%,如TikTokShop“中国IP专区”单场直播销售额突破1,200万元,本地化选品(适配区域文化的IP衍生品)使客单价较国内高出35%。

女性用户占绝对主导,男性消费潜力待释放女性用户占比达64.6%,主导美妆、服饰、家居等品类消费;男性用户占比35.4%,更多集中于3C数码、家电、酒水等品类。例如,抖音电商中男性用户对白酒、垂钓装备等品类的偏好明显,订单量占比超26%。

80、90后主导消费,80后、90后群体合计占比超80%,其中90后以45.2%的占比成为核心消费人群。这一群体对直播购物接受度高,偏好通过互动性强的直播场景完成消费决策。

消费力集中于一二线城市,下沉市场增速显著一线%,二线%,消费决策更注重品质与品牌。与此同时,下沉市场用户增速达62%,三四线城市及以下地区贡献了直播电商用户增量的主要部分。

2024年直播电商交易规模达到53,256亿元,同比增长8.31%,增速明显下滑。

直播电商市场规模增速下滑,标志着行业从“流量红利期”进入“存量竞争期”。其本质是行业从“规模扩张”转向“质量升级”的必然阶段。

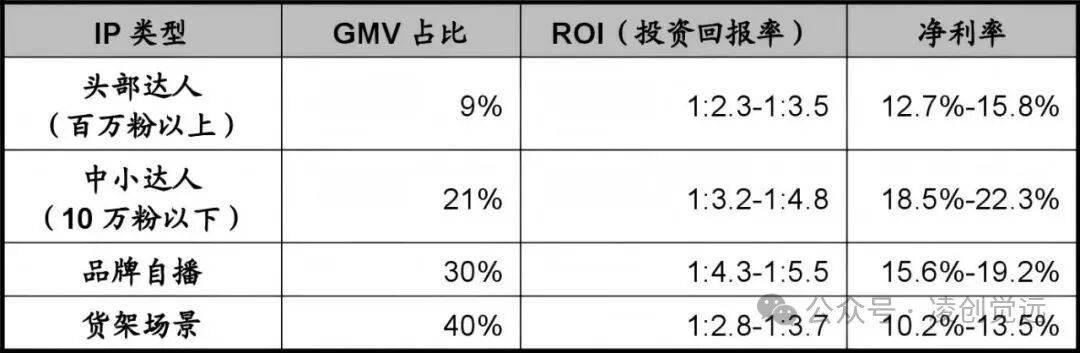

从IP类型看,达人IP、品牌自播与货架场景三分天下,其中达人IP占比30%(头部达人仅占9%),品牌自播亦达30%,货架场景占40%,如抖音电商2024年品牌自播销售额超6,591亿元,显示品牌自播正成为关键增长极。粉丝量分布上,百万粉丝以上头部达人仅占0.06%,1-10万粉丝的达人占比高达51%,粉丝量与销售额并非绝对正相关,低粉达人凭借特色内容同样能实现高效转化。

此外,GMV占比与ROI倒挂。现象头部达人以9%的GMV占比贡献行业12.7%-15.8%的净利润,但ROI(1:2.3-1:3.5)显著低于中小达人(1:3.2-1:4.8)。例如,交个朋友2024年GMV达150.8亿元,但调整后净利率仅9.6%,反映出头部机构面临流量成本高企(销售费用同比上涨45%)与平台政策调整的双重压力。中小达人通过垂直领域内容实现高效转化,其ROI优势源于更低的流量成本和更精准的用户触达。

同时品牌自播以30%的GMV占比实现15.6%-19.2%的净利率,显著高于行业平均水平。例如,抖音产业带商家通过店播+千川投放组合,ROI可达1:4.3,某家纺品牌在快手平台ROI稳定在5.5以上。货架场景的效率瓶颈货架场景(传统电商平台商品展示)虽占40%的GMV,但ROI(1:2.8-1:3.7)和净利率(10.2%-13.5%)均为最低。

市场规模扩张与结构已明显分化,2024年中国直播电商市场规模达5.3万亿元,占社会消费品零售总额10.4%,用户规模突破6.2亿人,但增速从2023年的35%降至8.31%,标志行业进入“存量竞争期”。

平台格局呈现“三足鼎立”,抖音电商、快手、淘宝直播合计占据75%市场份额。品类分布中,健康保健、智能家居等新兴品类增速显著,而传统美妆、服饰仍为核心品类。同时区域渗透与县域经济崛起,三四线%增量,县域直播电商成为乡村振兴新引擎。例如,甘肃农货GMV增长近70%,安徽金寨通过“直播+基地+农户”模式带动户均增收1.38万元。一线城市客单价显著高于三线以下城市,但下沉市场用户规模占比超50%。

2025年618期间,李佳琦、董宇辉等头部主播直播频次显著减少,美ONE、辛选等头部MCN机构转向孵化垂直账号与拓展自营业务。这一现象反映出行业从“流量垄断”向“价值共创”的转型——机构不再依赖单一头部IP,而是通过矩阵化账号(如美ONE瞄准中老年消费群体)和自营品牌(如东方甄选推出卫生巾产品)构建更稳定的商业生态。这种转型既降低了对头部主播的风险依赖,也通过供应链整合提升了利润率。

AI数字人技术已实现24小时直播、多语言实时切换及个性化推荐,单场成本仅为线。例如,罗永浩数字人在百度电商首场直播GMV突破5500万元,部分品类销量超过真人直播。虎牙直播已实现4K分辨率的VR全景直播,用户可通过Oculus等设备获得360度沉浸式体验。这种技术创新不仅增强了用户粘性,还为高端品牌提供了差异化展示空间。

电商直播行业中MCN机构IP运营板块未来机遇与挑战并存,技术革新(如AI数字人、VR直播)与政策监管(如合规责任强化)将重塑行业格局,消费理性化推动内容向专业化转型,全球化与本地化拓展带来新增长空间;但同时面临内容同质化、合规成本攀升、供应链不稳定、人才竞争激烈等挑战。

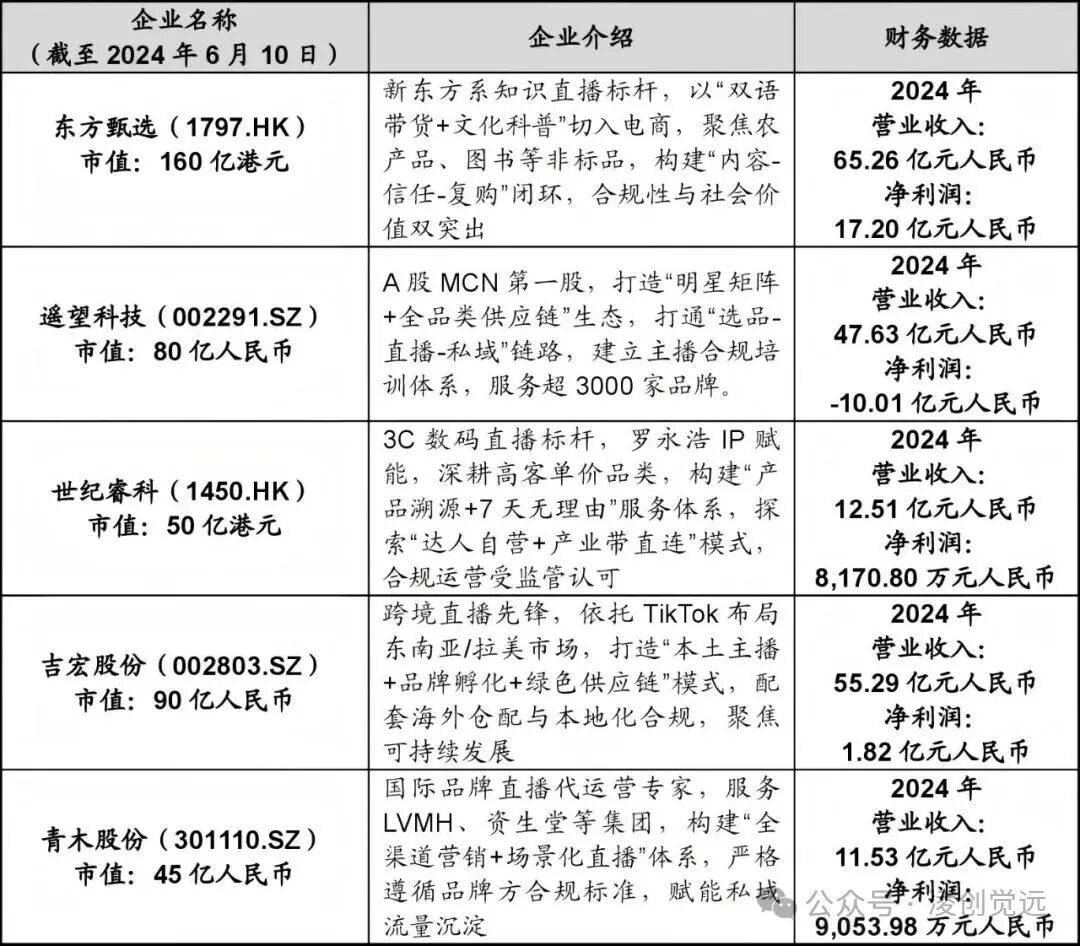

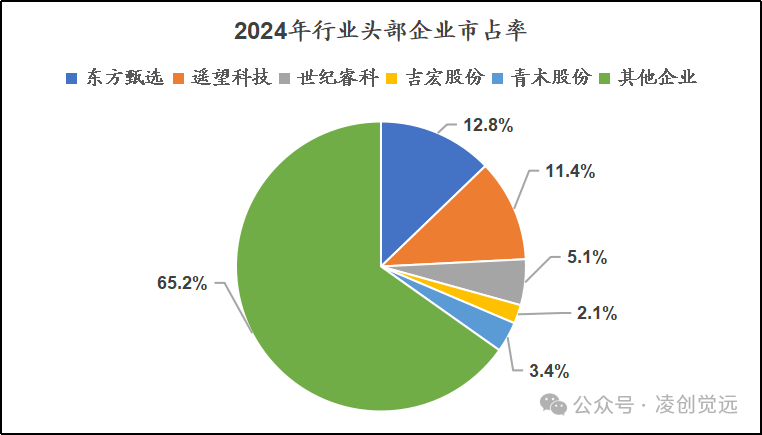

中国电商直播行业已形成显著的“一超多强”格局,头部企业在规模、技术和生态壁垒上优势突出。“一超”指的是东方甄选2024年以316亿元GMV占据12.8%市场份额,依托“知识+消费”差异化模式形成护城河。其农产品复购率达42%,联动832个脱贫县构建直连供应链,海外营收占比提升至18%,成为内容电商价值标杆。财务数据显示,2024年营收57.7亿元,净利润8.2亿元,研发投入达3.2亿元,均居行业首位。

“多强”则是细分领域头部企业,例如泛娱乐直播中的遥望科技,2024年全渠道GMV283亿元,明星矩阵贡献65%GMV,服务3000+品牌,产业带直连覆盖率82%,以“直播+私域”闭环巩固娱乐电商优势。3C数码直播中的世纪睿科,3C品类GMV126亿元,自营商品占比35%,直连东莞、深圳产业带,跨境业务布局东南亚,以“技术溯源+售后保障”构建数码消费信任链。

吉宏股份跨境GMV53亿元,依托TikTok布局东南亚或拉美,本土主播矩阵超500人,印尼、巴西建海外仓覆盖8国,华为、小米3C生态合作带动客单价提升至35美元。在行业集中度上,前5企业GMV占比超35%,东方甄选、遥望科技、世纪睿科、吉宏股份、青木股份构成第一梯队,尾部中小MCN加速出清。

电商直播行业在细分市场存在显著差异,例如价格带分层。在低价市场(客单价<100元),快手“老铁经济”主导,辛选集团、三只羊网络通过低价全品类覆盖下沉用户;而在中价市场(100-500元),东方甄选、遥望科技分食增量,渗透率达62%;同时高价市场(>500元)上,世纪睿科、青木股份形成壁垒,客单价超行业均值2.3倍。另外,该行业在技术路径分化严重。例如AIGC的应用,东方甄选AI选品效率提升30%,遥望科技虚拟主播覆盖率25%,降低人力成本40%。

以“双语直播+文化输出”重构直播电商人货场,2024年抖音主账号粉丝超2,980万,单场直播点赞量超5,000万次,用户停留时长较行业均值高30%。

2024财年自营产品GMV占比达40%(约57.2亿元),毛利率提升至33.6%,涵盖农产品、图书、美妆等品类,其中自有品牌“东方甄选”玉米、蓝莓原浆等单品年销售额破亿。

自建仓储物流覆盖全国20个核心城市,与新东方线下网点合作铺设智能售货柜,实现“产地直采+门店自提”的全渠道履约体系。

签约王祖蓝、贾乃亮等超100位明星艺人,2024年618期间头部主播单场GMV超4.25亿元,素人主播“瑜大公子”“李宣卓”全年GMV超30亿元,形成“明星引流+素人深耕”双轮驱动。

自研“遥望云”数字化系统整合供应链、广告投放、数据分析,2024年一季度GMV达45亿元,单场直播平均ROI提升至1:5.2,推动经营性现金流转正至1.74亿元。

线PARK”新消费场景,线上覆盖抖音、快手、淘宝三大平台,2024年签约央视新闻等官方IP开展专场直播,单日GMV突破2.2亿元。

抖音主账号“交个朋友直播间”粉丝超2,109万,80%的GMV由粉丝贡献,复购率超行业均值20%,用户画像以男性为主(占比61.4%),客单价达350元。

2022年入驻淘宝后迅速跻身头部,双十一期间场均UV超459万,2023年跨平台GMV超100亿元,成为抖音、淘宝双平台头部MCN机构。

通过关联公司杭州尽微的SaaS平台整合超10万SKU,实现“一件代发+72小时履约”,2024年新媒体业务毛利率达56.48%,显著高于行业平均水平。

依托Meta、TikTok等平台构建“货找人”模式,2024年跨境电商收入33.66亿元(占总营收60.9%),毛利率达60.5%,东南亚市场份额排名第二(1.3%),客单价年均增长12%。

自研Giikin系统实现智能选品、广告投放、翻译及客服,2024年广告ROI提升至1:4.8,订单处理效率提高30%,履约周期缩短至3-5天(行业平均5-7天)。

纸制包装业务收入20.99亿元(毛利率17.9%),为伊利、瑞幸等头部品牌提供定制化服务,通过“包装+营销”组合拳降低客户获取成本。

服务Skechers、ECCO、EmporioArmani等超100个国际品牌,2024年电商代运营收入占比超80%,客户续约率超90%,大服饰类目(鞋履、箱包)市场份额居行业前三。

自研青木OMS订单系统、数据磨坊CDP平台,实现全渠道库存管理、消费者画像分析及精准营销,2024年毛利率提升至50.13%,高于行业平均10-15个百分点。

覆盖品牌孵化(如泡泡玛特、波司登)、内容制作(短视频/直播)、仓储物流(与菜鸟合作),2024年帮助合作品牌实现GMV超50亿元,其中海外品牌线%。

2021年12月,刘畊宏与无忧传媒签约,在居家健身需求激增背景下,因直播跳操意外走红,粉丝量从500万飙升至7,000万,成为健身直播领域顶流。此后刘畊宏拓展直播带货领域,“刘畊宏健康来了”账号主营生鲜食品,初期取得不俗成绩。但2024年后,刘畊宏人气持续下滑,截至2025年3月,抖音粉丝数跌至6,130万左右,较巅峰时期流失近千万。2月场均观看量仅100万-200万,2月“刘畊宏健康来了”销售额约250万-500万元,仅为2年前的1/10。随后刘畊宏宣布与无忧传媒解约,转签周杰伦关联公司“天赋星球”。

随着时间推移,市场上健身直播内容日益丰富,竞争加剧,刘畊宏直播内容未能持续创新,导致粉丝兴趣下降,人气和商业价值下滑,难以维持与无忧传媒合作初期的高收益,可能影响双方利益分配,进而导致合作关系破裂。

明星签约MCN通常以利润分成为主,头部明星分成比例可达80%-90%,MCN还需承担直播投流、设备、场地等费用。刘畊宏商业价值下降后,双方在利益分配上可能未达成一致,影响合作稳定性。

无忧传媒采用“金字塔式”管理模式,资源向头部主播倾斜,刘畊宏等超头部IP占据大量运营预算。当刘畊宏商业价值下滑,可能在资源获取上受到影响,而中腰部主播在其巅峰时期又难以获得有效扶持,这种模式在主播发展变化时,容易引发内部矛盾,影响合作。

2024年6月,新晋国产品牌诗理研洗发水为打开市场,通过中介公司与无忧传媒合作,邀请明道进行专场直播带货。此次合作总投入300万元(含专场费、投流费及中介费用),最终销售额仅34.8万元,扣除50%退货率后实际收入20万元,净亏损280万元,投资回报率低至-93.33%,成为直播电商选品与运营失误的典型案例。

诗理研作为100元/瓶的中端新品牌,市场认知度低,而明道粉丝以30-45岁女性为主,偏好高端美妆品牌。品牌定位与受众需求错位,导致观众仅因明星好奇观看,购买转化意愿低。

直播总观看人次212.7万,但实际销售额仅34.8万元,转化率0.016%,远低于行业1%-3%的平均水平。5万单备货量仅完成不足1%的转化,高流量未形成销售支撑。

无忧传媒投入50万元投流费用,但未精准定位目标用户,泛流量占比超95%,真正对洗发水感兴趣的用户不足5%,导致有效流量被稀释,资金浪费严重。

直播结束后1个月内退货率超50%,反映产品质量或宣传效果与消费者预期不符,实际销售额进一步缩水至20万元,加剧亏损。

合作合同未约定保底销量,无忧传媒以“已履行直播时长与投流义务”拒绝退款,品牌方因缺乏约束条款陷入维权困境,暴露MCN规避风险与品牌方理性评估的双重缺失。

演员吴云飞因饰演《乡村爱情》中“赵玉田”积累粉丝基础,羊肉卷企业穆祥源希望借助其人气开拓电商直播市场,提升销量与品牌知名度,双方达成直播带货合作。

因虚假宣传、产品质量问题及法律风险防控缺失,直播带货失败。产品实际为调理肉却宣称“原切肉”,且品牌存在食品安全违规前科;低价策略吸引订单后,因货不对板引发大量投诉,导致品牌与明星声誉受损,潜在赔偿损失达2000-4000万元。

总成本355.00-380.00万元(含商品成本180万元、物流包装100万元、主播佣金75-100万元),预估总收入500-1,000万元,净亏损155-580万元。

直播宣称产品为“原切肉”,实际检测含焦磷酸盐、柠檬酸盐等未标注添加剂,属于调理肉制品。穆祥源2020年曾因添加胭脂红被处罚,MCN机构选品时未严格审核供应链资质与产品成分。

直播间售价99.9元/2公斤(约25元/斤),远低于市场原切肉50-80元/斤的价格,吸引大量订单。消费者收货后发现货不对板,引发集体投诉,品牌紧急下架商品,吴云飞粉丝流失超5%,个人账号被质疑“卖假货”。

消费者依据《消费者权益保护法》要求“退一赔三”,品牌面临巨额索赔及最高10倍罚款的行政处罚。吴云飞可能被没收广告费并罚款,MCN机构因选品失职需承担连带责任,三方声誉均受重创。

选品环节未审查品牌过往违规记录,未识别产品成分问题,导致劣质产品进入直播间。合作合同未明确质量责任条款,法律风险防控缺失,无法规避纠纷。

吴云飞“乡村振兴”“助农”的亲民人设与带货劣质产品形成反差,信任度崩塌。其缺乏食品行业专业知识,盲目按品牌方信息宣传,未履行消费者告知义务。

世纪睿科通过股权绑定与罗永浩深度合作,打造“交个朋友直播间”。MCN机构负责供应链管理及抖音、淘宝、快手等跨平台分发,罗永浩提供个人IP人设与内容创意,形成“轻资产运营+粉丝粘性驱动”的合作模式。

2021-2023年GMV从50亿元增长至120亿元,罗永浩个人GMV占比从20%(10亿元)降至3%(3.6亿元),总GMV增速持续提升。在财务表现方面,新媒体服务收入从2021年2200万元增至2023年10.7亿元,净利润从2022年亏损920.7万元转为盈利1.8亿元,毛利率提升至28%。在品牌与用户方面,2022年核心IP估值超20亿元,2023年全网粉丝超5,000万,合作品牌超1.1万家,客单价从300元提升至500元以上。

流量破局与价值沉淀:罗永浩“线亿元(抖音),个人IP直接贡献初期20%的GMV,为品牌积累用户心智与供应链资源。

去依赖化转型:通过培养多主播矩阵,将罗永浩个人GMV占比从2021年20%降至2023年3%,同时总GMV增长140%,验证矩阵化运营的抗风险能力。

供应链成本优化:假设毛利率40%,供应链成本控制在GMV的60%(约60亿元),通过规模化采购降低单位成本,同时投流费用占GMV3%-5%(3亿-5亿元),确保流量效率。

多平台流量爆破:利用罗永浩跨平台首秀实现快速冷启动,淘宝首秀GMV2.1亿元、京东首秀1.5亿元,2023年全网覆盖超5,000万粉丝,形成全渠道获客能力。

收入结构多元化:坑位费单场50万-100万元(占收入10%),3C品类佣金率10%-15%,2023年佣金收入约10亿-15亿元;通过股权收购将IP资产注入上市公司,2023年募资超5亿港元用于业务拓展。

盈利模式创新:表面毛利覆盖供应链与投流成本后仍有亏损,但通过IP估值溢价(借壳上市时核心IP估值超20亿元)及SaaS工具技术输出实现综合盈利,2023年净利率达3%-5%。

遥望科技与黄子韬以“股权联动+品牌共创+内容引流”为核心,合资成立杭州望望龙网络科技有限公司(黄子韬持股44%,遥望科技持股46%),联合出品文旅真人秀《跟我走吧》,并合作孵化卫生巾品牌“朵薇”,形成“流量-渠道-品牌”闭环。

2021年黄子韬快手直播首秀GMV达2.3亿元,观看量4,000万,涨粉120万,订单160万单。朵薇卫生巾预售阶段通过“1分钱试用”吸引4.95万单,二手市场溢价至200元;总投资2.75亿元建设3条生产线)案例剖析

2025年1月,蜂群MCN签约过气明星杨子、黄圣依,借助《再见爱人4》综艺热度,以“股权绑定+综艺话题引流”模式开启直播带货。双方合资成立公司(各持股40%),共享佣金分成与品牌股权收益,打破传统签约模式。

杨子首秀以“追回黄圣依”为主题,吸引1,393.8万人次观看,单日涨粉12万,单场GMV突破2,000万元。

2024年9月,交个朋友获得脱口秀演员李诞的直播切片独家授权,以“非顶流明星+切片授权”模式实现商业突破。通过AI剪辑高光片段分发给超5,000个账号,构建“全民分销”网络,搭配“谐音梗联名商品”开发,形成“内容切片+供应链”闭环。

2024年9-12月切片业务GMV达1.2亿元,分成收入5,760万元,净利润率38%。李诞淘宝首秀6小时吸引1,100万观看,新增粉丝58万;切片账号“李诞小卖部”月销售额突破50万元。定制零食礼盒“诞愿有你”销售额超8,000万元,毛利率50%,品牌授权费800万元。